Realizar una donación de padres a hijos es una forma habitual de transmitir bienes o dinero en vida, con la intención de ayudar a los hijos en momentos clave como la compra de una vivienda, el inicio de un negocio o cualquier otro proyecto personal. Sin embargo, para que esta donación sea completamente legal y no conlleve problemas fiscales o jurídicos en el futuro, es importante seguir un procedimiento regulado y conocer bien el marco legal que lo rodea.

A lo largo de este artículo, te explicaremos cómo hacer una donación de dinero a un hijo de forma legal, qué dice la legislación vigente, qué impuestos se deben pagar y cómo varía esta operación según la comunidad autónoma. Además, abordaremos las consecuencias que puede tener esta donación sobre la futura herencia y cómo minimizar la carga fiscal a través de bonificaciones y deducciones disponibles.

¿Qué es una donación?

Una donación es un acto jurídico por el cual una persona, denominada donante, transfiere gratuitamente a otra, llamada donatario, la propiedad de un bien o una cantidad de dinero. Este acto debe realizarse con ánimo de liberalidad, es decir, con la intención de beneficiar al donatario sin recibir nada a cambio.

En el contexto familiar, las donaciones de padres a hijos son frecuentes y pueden implicar desde la entrega de sumas de dinero hasta la cesión de bienes inmuebles. Aunque se trate de un acto voluntario y familiar, la ley exige ciertos requisitos para que sea legal y fiscalmente válida.

Tipos de donaciones

Destacamos dos tipos de donaciones:

Donación de bienes inmuebles

Si un padre decide donar una vivienda, un terreno o cualquier tipo de propiedad inmobiliaria a su hijo, es obligatorio formalizar la operación mediante escritura pública notarial. Además, se requiere su inscripción en el Registro de la Propiedad y el pago de impuestos correspondientes.

Donación de dinero

La donación de dinero a un hijo puede parecer más sencilla, pero también está sujeta a regulación. Aunque se realice mediante transferencia bancaria, debe declararse a efectos fiscales y, en muchos casos, también formalizarse ante notario para beneficiarse de determinadas bonificaciones o reducciones en el impuesto de donaciones.

Marco legal de las donaciones

Las donaciones en España están reguladas tanto a nivel estatal como autonómico. A nivel nacional, el marco legal se encuentra en el Código Civil y en la Ley 29/1987 del Impuesto sobre Sucesiones y Donaciones. No obstante, las Comunidades Autónomas tienen competencia para aplicar bonificaciones, reducciones y exenciones, lo que genera diferencias sustanciales según el lugar de residencia fiscal del donante o del donatario.

Por eso, una misma donación puede tributar de forma muy distinta en función de la comunidad donde se formalice. En algunas, como Madrid o Castilla-La Mancha, existen bonificaciones que reducen notablemente la carga fiscal. En otras, los tipos impositivos pueden ser más elevados si no se cumplen ciertos requisitos.

Artículo 635 del Código Civil

El artículo 635 del Código Civil establece que la donación de cosa inmueble debe hacerse en escritura pública y aceptar expresamente en el mismo acto o en otro separado, pero siempre ante notario. Esto es clave para la validez jurídica de muchas donaciones entre padres e hijos.

Además, el Código Civil determina que las donaciones no pueden perjudicar la legítima de otros herederos forzosos, y deben respetar los límites establecidos para no considerarse una donación inoficiosa.

📜 Artículo 635 del Código Civil

«La donación de cosa inmueble ha de hacerse en escritura pública, expresándose en ella individualmente los bienes donados y el valor de las cargas que debe satisfacer el donatario.»

Esta norma establece que las donaciones de bienes inmuebles deben formalizarse obligatoriamente mediante escritura pública. Si no se cumple esta formalidad, la donación sería nula.

Límites legales en la donación

Existen límites tanto desde el punto de vista civil como fiscal. En el plano civil, el donante no puede donar más allá de lo que permite su capacidad patrimonial y debe reservarse lo suficiente para su subsistencia.

Desde el punto de vista fiscal, es imprescindible justificar el origen del dinero donado, especialmente cuando se trata de cantidades elevadas. Esto responde a la obligación de prevención de blanqueo de capitales y al control tributario ejercido por la Agencia Tributaria.

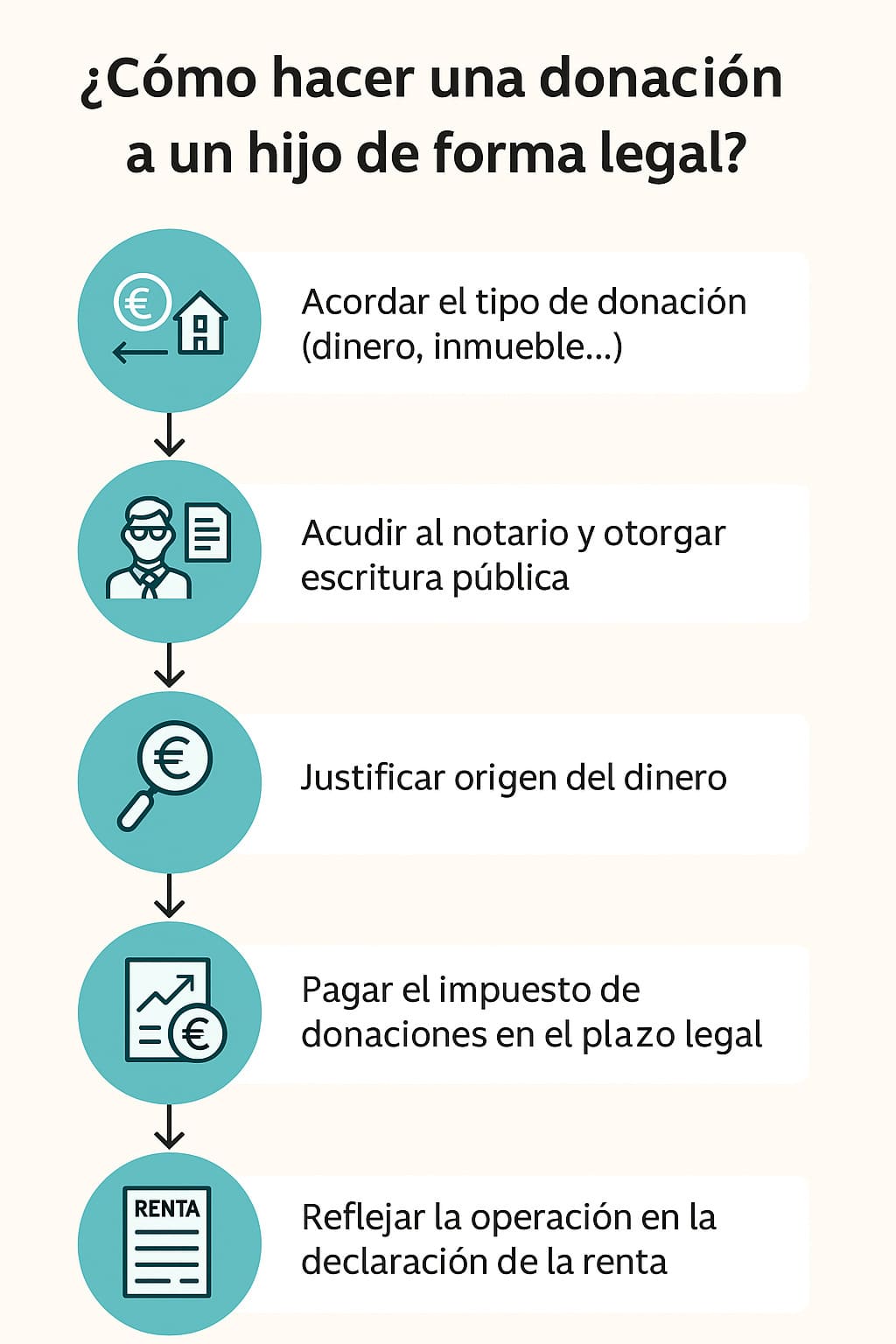

¿Cómo se hace legalmente una donación de padres a hijos?

Realizar una donación entre padres e hijos no es tan sencillo como hacer una transferencia bancaria. Para que tenga validez legal, y sobre todo para evitar problemas fiscales o con futuras herencias, es necesario seguir ciertos pasos y cumplir una serie de requisitos.

Procedimiento específico

Escritura pública

Cuando se trata de bienes inmuebles o cantidades económicas relevantes, es obligatorio formalizar la donación mediante una escritura pública ante notario. Este documento da seguridad jurídica a la operación y permite su inscripción en el registro correspondiente (por ejemplo, el Registro de la Propiedad en el caso de viviendas).

El notario comprobará que se cumplen los requisitos legales y que tanto donante como donatario actúan libremente y con plena capacidad jurídica.

Documentación necesaria

| Documento | ¿Obligatorio? | Comentario |

|---|---|---|

| DNI de donante y donatario | Sí | Ambos en vigor |

| Escritura pública | Sí | Firmada ante notario |

| Justificación del origen del dinero | Sí | Requiere respaldo bancario |

| Modelo 651 (ISD) | Sí | Para presentar ante Hacienda |

| Justificante de pago del impuesto | Sí | Según CCAA correspondiente |

Justificación del origen de los fondos

Uno de los puntos más vigilados por Hacienda es el origen del dinero donado. Si no se justifica correctamente, puede abrirse una inspección o incluso considerarse que el dinero tiene origen ilícito. Por tanto, es clave poder acreditar con documentos el ahorro acumulado, ingresos, o procedencia del capital.

Esto se puede hacer de varias formas, que veremos a continuación.

La forma más habitual y recomendable de hacer una donación de dinero es mediante transferencia bancaria nominativa. Es fundamental que en el concepto de la transferencia se especifique claramente que se trata de una donación (por ejemplo: “donación de padre a hijo”).

Esto permite justificar fácilmente la operación en caso de revisión por parte de Hacienda y evita que se considere un ingreso no declarado.

Además, si el importe supera ciertos límites (generalmente a partir de 3.000 €), el banco puede comunicar la operación al Banco de España o a la AEAT, lo que refuerza aún más la necesidad de que esté correctamente documentada.

Si el dinero proviene de ahorros acumulados, fondos de inversión o la venta de un bien (como una vivienda o un coche), conviene acompañar la escritura de donación con documentación adicional, como:

- Extractos bancarios.

- Certificados de depósitos o fondos.

- Escrituras de compraventa previas (en caso de reinversión).

- Declaraciones de IRPF donde aparezcan reflejados estos movimientos.

Esta trazabilidad no solo sirve para cumplir la ley, sino que en muchos casos será exigida por el notario y la Agencia Tributaria antes de considerar válida la operación.

Consideraciones fiscales

Impuesto de sucesiones y donaciones

Toda donación en España está sujeta al Impuesto sobre Sucesiones y Donaciones (ISD). Este tributo recae sobre el donatario (quien recibe el bien o el dinero), y su cuantía depende de tres factores principales:

- El valor de lo donado.

- El grado de parentesco (cuanto más cercano, menos se paga).

- La Comunidad Autónoma donde reside el donatario.

En el caso de donaciones de padres a hijos, se aplica el Grupo II del ISD, que suele tener bonificaciones o reducciones importantes en muchas comunidades.

Bonificaciones fiscales

Las bonificaciones fiscales son uno de los motivos por los que conviene legalizar correctamente la donación. Algunas comunidades, como Madrid o Castilla-La Mancha, ofrecen hasta un 99% de bonificación en este impuesto, lo que puede suponer un gran ahorro económico. Eso sí, estas ventajas solo se aplican si se cumple estrictamente con los requisitos legales.

¿Qué repercusiones tiene en la herencia la donación de padres a hijos?

Realizar una donación en vida a un hijo no significa que ese bien o cantidad quede fuera del reparto hereditario. De hecho, este tipo de transmisiones tiene implicaciones directas en la futura herencia, especialmente si no se realiza de forma equilibrada respecto al resto de herederos.

Colación hereditaria

En el derecho civil español, toda donación realizada a un hijo debe colacionarse al momento de repartir la herencia, salvo que se indique expresamente lo contrario en el acto de donación. Esto significa que ese hijo deberá restar del total que le correspondería en la herencia, la cantidad que ya recibió.

Por ejemplo, si un padre dona 30.000 € a uno de sus dos hijos, al fallecer, esa cantidad se resta del total que recibiría en el reparto final. El objetivo es garantizar la igualdad entre los herederos forzosos (normalmente, los hijos).

Reducción por inoficiosidad

Otra repercusión importante es la posible reducción de la donación por inoficiosidad, que se da cuando la donación perjudica la legítima de otros herederos.

La legítima es una parte de la herencia que la ley reserva obligatoriamente a los herederos forzosos, y si una donación vulnera ese derecho, podrá ser impugnada y reducida judicialmente.

Esto suele ocurrir cuando:

- Se dona una cantidad excesiva que impide repartir adecuadamente la legítima.

- No se tiene en cuenta el número total de herederos legítimos.

- No se deja constancia clara del propósito o naturaleza de la donación.

Consejos prácticos para evitar conflictos

Para evitar problemas futuros entre hermanos o con la administración tributaria, se recomienda:

- Formalizar siempre la donación mediante escritura pública.

- Incluir en la escritura si la donación es colacionable o no.

- Consultar con un abogado especializado en derecho sucesorio.

- Informar a todos los herederos de las operaciones realizadas en vida.

Beneficios fiscales de las donaciones

Uno de los aspectos más consultados a la hora de saber cómo hacer una donación de dinero a un hijo es su tratamiento fiscal. Aunque toda donación está sujeta al Impuesto de Sucesiones y Donaciones (ISD), muchas comunidades autónomas aplican importantes bonificaciones y reducciones fiscales que hacen este proceso más atractivo.

Reducciones en el impuesto de sucesiones y donaciones

En las transmisiones entre padres e hijos (grupo II del ISD), es habitual encontrar reducciones en la base imponible. Estas reducciones permiten descontar una parte del valor donado antes de calcular el impuesto, lo que disminuye considerablemente el coste fiscal.

Algunos ejemplos:

- Reducción por parentesco: cada comunidad establece un mínimo exento para hijos y descendientes.

- Reducción por discapacidad: si el hijo donatario tiene un grado de discapacidad reconocido, puede aplicar reducciones adicionales.

- Reducción por adquisición de vivienda habitual: cuando la donación se destina a la compra de una primera vivienda.

Bonificaciones fiscales

Las bonificaciones se aplican sobre la cuota tributaria una vez calculado el impuesto, y varían mucho según la comunidad autónoma.

Bonificación del 99 %

Es una de las más conocidas y ventajosas. Se aplica en comunidades como Madrid o Andalucía y permite que, en la práctica, solo se pague el 1 % del impuesto.

Bonificaciones para la vivienda habitual

Si la donación se destina a la compra de vivienda habitual o rehabilitación, hay bonificaciones y deducciones específicas que facilitan este tipo de transmisiones patrimoniales, especialmente si el donatario es joven o reside en ciertas autonomías.

Requisitos para obtener beneficios fiscales

Para beneficiarse de estos incentivos es indispensable cumplir ciertos requisitos, entre los que destacan:

- Que la donación quede formalizada en escritura pública.

- Que se justifique el origen de los fondos por parte del donante.

- Que el donatario presente el impuesto en el plazo legal (30 días hábiles).

- En algunos casos, que el uso del dinero esté vinculado a una finalidad concreta (como vivienda o empresa familiar).

Además, es fundamental consultar la normativa específica de la comunidad autónoma del domicilio fiscal del donatario, ya que la fiscalidad varía de forma significativa entre regiones.

Deducciones y declaración de la renta

Cuando se realiza una donación de padres a hijos, además del Impuesto de Sucesiones y Donaciones, conviene tener en cuenta cómo puede afectar a la declaración de la renta (IRPF) tanto del donante como del donatario. Aunque no todas las donaciones tributan directamente en el IRPF, existen algunos casos en los que sí puede tener consecuencias fiscales relevantes.

Declaración del impuesto de donaciones

El ISD es un tributo directo que grava las transmisiones gratuitas de bienes y derechos entre personas físicas. En el caso de una donación de dinero:

- Debe presentarlo el donatario (quien recibe el dinero).

- El plazo para su presentación es de 30 días hábiles desde la fecha de la donación.

- Es obligatorio presentar el modelo 651 en la Agencia Tributaria autonómica correspondiente.

Además de pagar el impuesto, es posible que haya que adjuntar documentación como la escritura pública, justificantes bancarios del movimiento de fondos, y certificados de relación de parentesco.

Impacto en la declaración de la renta del donante

En términos generales, donar dinero no genera ganancia patrimonial para el donante y, por tanto, no debe tributar en su IRPF. Sin embargo, si lo que se dona es un bien (por ejemplo, un inmueble), entonces sí habría que declarar la ganancia o pérdida patrimonial derivada de la diferencia entre el valor de adquisición y el de transmisión.

En donaciones de dinero puro y simple:

- No se declara en IRPF.

- Solo será necesario justificar el origen lícito de los fondos si la administración lo solicita (por ejemplo, si el importe es elevado o se activa una inspección tributaria).

Impacto en la declaración de la renta del donatario

El hijo o hija que recibe la donación:

- No debe declarar el dinero recibido en su IRPF.

- La tributación se realiza exclusivamente a través del Impuesto de Donaciones.

- No obstante, si ese dinero genera rendimiento (por ejemplo, si se invierte), sí tributará por esos beneficios futuros en su renta.

Importante: Aunque no se refleje directamente en el IRPF, Hacienda puede cruzar datos y solicitar explicaciones si detecta movimientos bancarios no justificados. Por eso, formalizar correctamente la donación y pagar el impuesto correspondiente es clave para evitar sanciones o requerimientos posteriores.

Donaciones de padres a hijos en Madrid

La Comunidad de Madrid es una de las regiones más favorables de España para realizar donaciones entre padres e hijos, gracias a su amplia política de bonificaciones fiscales. Esto ha convertido a Madrid en una comunidad de referencia para quienes desean adelantar parte de su herencia en vida, optimizando la carga tributaria.

Normativa específica de la Comunidad de Madrid

En Madrid, las donaciones se rigen por el Impuesto de Sucesiones y Donaciones (ISD), pero la normativa autonómica establece importantes beneficios cuando la transmisión se realiza entre familiares directos. Estos beneficios están recogidos en la Ley 1/2010 de Medidas Fiscales y se aplican sobre la cuota tributaria resultante del impuesto estatal.

Para que las bonificaciones sean aplicables:

- La donación debe realizarse en escritura pública.

- El donatario debe residir en la Comunidad de Madrid.

- La relación debe ser de primer grado por consanguinidad (padres a hijos).

Beneficios y reducciones fiscales en Madrid

Madrid ofrece una de las mayores bonificaciones del país para las donaciones en el ámbito familiar. Los beneficios se traducen en una cuota prácticamente simbólica en muchas operaciones.

Reducciones en la base imponible

Aunque en la práctica no es la herramienta más habitual, es posible aplicar reducciones específicas en ciertos supuestos, como por ejemplo en donaciones de empresas familiares o en transmisiones de bienes afectos a una actividad económica.

Bonificaciones en el impuesto de donaciones

La ventaja más destacada es la bonificación del 99% en la cuota del impuesto de donaciones para padres e hijos. Esto significa que, si el resultado del ISD fuera de 1.000 euros, se paga únicamente 10 euros.

Esta bonificación también se aplica en donaciones de dinero siempre que:

- La entrega de realice mediante transferencia bancaria, cheque nominativo o ingreso en cuenta.

- Se refleje en escritura pública el mismo día o en los 30 días naturales posteriores a la entrega del dinero.

Exenciones en caso de vivienda habitual

Cuando la donación incluye la vivienda habitual del donante, pueden existir reducciones adicionales siempre que se cumplan ciertos requisitos de mantenimiento del inmueble y de convivencia. En cualquier caso, estos supuestos deben analizarse con detalle y asesoramiento jurídico personalizado.

Donaciones de padres a hijos en la Comunidad Valenciana

La Comunidad Valenciana también contempla bonificaciones y reducciones para las donaciones entre padres e hijos, aunque menos generosas que las de Madrid. No obstante, es posible minimizar la carga tributaria si se cumplen determinados requisitos y se planifica correctamente.

Normativa específica de la Comunidad Valenciana

La legislación aplicable en esta comunidad es el Decreto Legislativo 1/2005, por el que se aprueba el texto refundido de la Ley de Tasas y Precios Públicos y otros tributos propios de la Generalitat.

La Comunidad Valenciana permite reducciones y bonificaciones en el Impuesto sobre Sucesiones y Donaciones cuando la donación se realiza entre familiares directos, pero es esencial prestar atención a los requisitos documentales y a la forma de entrega del bien o capital.

Beneficios y reducciones fiscales en Comunidad Valenciana

Entre los principales beneficios fiscales vigentes en 2025 destacan los siguientes:

- Reducción en la base imponible de hasta 100.000 euros por hijo, si la donación procede de un ascendiente directo.

- Aplicable tanto a donaciones dinerarias como de bienes inmuebles, siempre que se formalicen en escritura pública.

- El donatario debe ser menor de 21 años para acceder a esta reducción total. Si es mayor de 21, la reducción es menor, aunque sigue siendo significativa.

- Bonificación del 75% en la cuota del impuesto, siempre que el valor donado no supere los 150.000 euros.

Además:

- Las donaciones en metálico deben realizarse mediante transferencia bancaria o cheque nominativo y deben estar justificadas documentalmente.

- La entrega debe formalizarse en escritura pública notarial y declararse en un plazo de 30 días hábiles.

Aunque el porcentaje de bonificación es inferior al de otras regiones como Madrid, sigue siendo una ventaja relevante frente al régimen general estatal.

Donaciones de padres a hijos en Castilla-La Mancha

En Castilla-La Mancha, el tratamiento fiscal de las donaciones entre padres e hijos ha mejorado notablemente en los últimos años, con bonificaciones relevantes que permiten transmitir patrimonio en vida con una menor carga tributaria, siempre que se cumplan ciertos requisitos.

Normativa específica en Castilla-La Mancha

La base normativa que regula este tipo de transmisiones es la Ley 8/2013 de Castilla-La Mancha, que establece medidas fiscales autonómicas en el marco del Impuesto sobre Sucesiones y Donaciones.

Castilla-La Mancha considera como grupo I y II del impuesto a las donaciones entre ascendientes y descendientes directos, lo que da acceso a beneficios fiscales específicos siempre que se cumplan condiciones como:

- Formalización de la donación mediante escritura pública.

- Justificación del origen de los fondos donados.

- Que tanto el donante como el donatario tengan residencia habitual en la región.

Beneficios y reducciones fiscales en Castilla-La Mancha

Desde 2022 se aplica una bonificación del 100% en la cuota del impuesto para las donaciones entre padres e hijos, con los siguientes requisitos:

- Que el valor total de la donación no supere los 300.000 euros.

- Que el patrimonio preexistente del donatario sea inferior a 600.000 euros.

- Que la operación se realice mediante transferencia bancaria o cheque nominativo, debidamente documentada.

- Que se formalice ante notario.

Esto convierte a Castilla-La Mancha en una de las comunidades más favorables para hacer donaciones en vida entre familiares directos, especialmente en el caso de donaciones de dinero, ya que el procedimiento es más sencillo y rápido que con bienes inmuebles.

Importante: si no se cumplen los requisitos, se aplica el régimen estatal general, con tipos impositivos que oscilan entre el 7,65 % y el 34 %, según el valor donado y el patrimonio del receptor.

Requisitos específicos según Comunidades Autónomas

En España, el tratamiento fiscal de las donaciones no es uniforme. Cada Comunidad Autónoma aplica su propia normativa, lo que genera notables diferencias en el coste final de donar dinero o bienes a un hijo. Por eso, antes de realizar una donación, es esencial analizar las particularidades fiscales de la región donde reside el donatario (es decir, quien recibe la donación).

Reducida tributación en varias CCAA

Algunas comunidades han optado por aplicar bonificaciones muy generosas en el Impuesto de Donaciones cuando se trata de transmisiones entre padres e hijos. Estas regiones permiten, en la práctica, realizar donaciones con una carga fiscal mínima o nula, si se cumplen ciertos requisitos.

Entre las comunidades con tributación reducida encontramos:

- Madrid: bonificación del 99 % de la cuota íntegra del impuesto.

- Andalucía: bonificación del 99 %, con un límite máximo de 1.000.000 € por donatario.

- Castilla-La Mancha: bonificación del 100 % si no se superan los 300.000 €.

- Región de Murcia: bonificación del 99 %.

- Extremadura: bonificación del 99 % en determinados supuestos.

Estas medidas favorecen especialmente las donaciones de dinero entre familiares, ya que facilitan transferencias de patrimonio en vida sin que ello suponga un gran coste fiscal.

Diferencias entre comunidades

La otra cara de la moneda es que hay comunidades donde el tratamiento fiscal es mucho más exigente, o donde las bonificaciones están condicionadas a supuestos concretos.

Andalucía

- Bonificación del 99 % en la mayoría de donaciones entre padres e hijos.

- Requiere escritura pública y justificación del origen de los fondos.

Cataluña

- Tributación más elevada: los tipos pueden superar el 20 % en función del valor donado.

- Se aplican reducciones en algunos casos, pero no hay bonificaciones generales como en otras regiones.

Otras Comunidades Autónomas

- Navarra y País Vasco tienen regímenes forales específicos, con normas distintas al resto de España.

- Comunidades como Aragón, Baleares o Asturias presentan bonificaciones limitadas, lo que incrementa notablemente el coste fiscal de una donación.

Por todo ello, si estás pensando en hacer una donación de dinero a un hijo, conviene consultar con un abogado o notario experto en derecho de sucesiones y fiscalidad autonómica. Una misma operación puede tener un coste simbólico en una comunidad… y ser gravosa en otra.

| Comunidad Autónoma | Reducción base imponible | Bonificación IRPF | Exenciones destacadas |

|---|---|---|---|

| Madrid | Hasta 99% | Sí | Vivienda habitual |

| Comunidad Valenciana | Hasta 75% | Parcial | Transmisión inter vivos |

| Castilla-La Mancha | Variable según grado | No | No destaca |

| Andalucía | Hasta 99% | Sí | Familiar directo |

| Cataluña | Tramos reducidos | Sí | Aportaciones puntuales |

Ejemplos prácticos

Para comprender mejor cuánto se paga en concepto de impuestos al realizar una donación de dinero a un hijo, es útil ver algunos ejemplos reales según comunidad autónoma y valor de la donación. A continuación, te mostramos cómo varía la tributación dependiendo del lugar de residencia del donatario (quien recibe el dinero) y de la normativa autonómica vigente.

💶 ¿Cuánto se paga por donar X cantidad a un hijo? (por CCAA)

| CCAA | Donación 10.000 € | Donación 60.000 € | Observaciones |

|---|---|---|---|

| Madrid | ~0 € | ~600 € | Bonificación del 99 % |

| Castilla-La Mancha | 0 € | 0 € | Bonificación del 100 % hasta 300.000 € |

| Andalucía | ~0 € | ~600 € | Bonificación del 99 % |

| Comunidad Valenciana | ~0 € | ~2.000 € | Reducción de 100.000 € en base imponible |

| Cataluña | ~700 € | ~6.000 € | No hay bonificaciones aplicables |

| Galicia | ~0 € | ~300 € | Reducción de hasta 1 M € si parentesco directo |

| Castilla y León | ~500 € | ~3.000 € | Bonificaciones más bajas |

| Aragón | ~400 € | ~2.000 € | Bonificación parcial si es vivienda habitual |

| Extremadura | ~300 € | ~1.500 € | Reducciones y escalado progresivo |

| Murcia | ~0 € | ~500 € | Bonificación del 99 % |

| Navarra | ~200 € | ~1.200 € | Tributación propia y específica |

| País Vasco | ~100 € | ~900 € | Tributación propia por diputaciones |

| Islas Baleares | ~200 € | ~1.000 € | Bonificación del 75 % |

| Canarias | ~0 € | ~400 € | Bonificación del 99,9 % |

| La Rioja | ~300 € | ~1.500 € | Bonificaciones limitadas |

Nota: Los importes son aproximados y pueden variar según el patrimonio preexistente, edad del donatario, relación familiar y normativa autonómica vigente.

Como puedes ver, una misma donación puede tener costes radicalmente distintos según dónde viva el hijo o hija que recibe el dinero. Por ello, antes de transferir cantidades significativas, conviene asesorarse para optimizar el proceso legal y fiscalmente.

En conclusión, realizar una donación de dinero a un hijo es perfectamente legal, pero debe hacerse con rigor y siguiendo el procedimiento adecuado. Asegúrate de formalizarla por escrito, justificar el origen de los fondos y cumplir con tus obligaciones fiscales para evitar problemas futuros. Si tienes dudas sobre cómo hacerlo o necesitas un estudio personalizado de tu caso, lo más recomendable es contar con el asesoramiento de un profesional en derecho sucesorio.

Preguntas frecuentes sobre donaciones de padres a hijos

¿Es obligatorio declarar una donación de dinero entre padres e hijos?

Sí. Toda donación, tanto de dinero como de bienes, debe declararse y tributar mediante el Impuesto sobre Sucesiones y Donaciones. No hacerlo puede conllevar sanciones fiscales.

¿Se necesita un notario para donar dinero a un hijo?

Aunque no es obligatorio en el caso del dinero, es altamente recomendable realizar la donación mediante escritura pública para mayor seguridad jurídica y para justificar el origen de los fondos ante Hacienda.

¿Cuánto dinero se puede donar a un hijo sin pagar impuestos?

Depende de la Comunidad Autónoma. Algunas establecen reducciones y bonificaciones, pero incluso así, es necesario presentar el modelo 651. En Castilla-La Mancha, por ejemplo, no hay bonificación general del 99%, como sí ocurre en Madrid.

¿La donación de un inmueble afecta a la futura herencia?

Sí. Las donaciones se consideran anticipos de herencia (colacionables) y deben computarse al repartir la herencia, salvo que se indique lo contrario. Esto puede generar ajustes entre herederos.

¿Qué ocurre si no se paga el impuesto de donaciones?

El donatario (quien recibe el bien o el dinero) puede enfrentarse a recargos, intereses y sanciones administrativas. Además, la falta de declaración impide justificar legalmente el incremento patrimonial.

Especialista en organización de servicios funerarios

Profesional con más de 30 años de experiencia en la coordinación y logística de servicios funerarios. Su trabajo garantiza que cada ceremonia y servicio se lleve a cabo con la máxima eficiencia y atención al detalle, brindando a las familias un ambiente de serenidad, confianza y apoyo. Javier se destaca por su compromiso con la excelencia y su capacidad para adaptar los servicios a las necesidades particulares de cada cliente.